Le web est un support en perpétuelle évolution, de même que les outils numériques bénéficient d’améliorations constantes. Ceci génère un flux continu de nouveaux produits et services ainsi qu’une évolution rapide des usages. Dans ces conditions, il est difficile de s’y retrouver, et encore plus d’anticiper les tendances. Néanmoins, je vous propose une série de prédictions pour vous aider à y voir plus clair dans cet imbroglio numérique et vous permettre éventuellement de vous positionner en avance de phase.

Comme c’est la tradition en fin d’année, je me livre à l’exercice des prédictions pour l’année prochaine. C’est une tradition, ou plutôt un exercice intellectuel auquel je me plie depuis maintenant 16 ans, et qui est accompagné d’un bilan en fin d’année suivante (cf. le bilan de mes prédictions 2021).

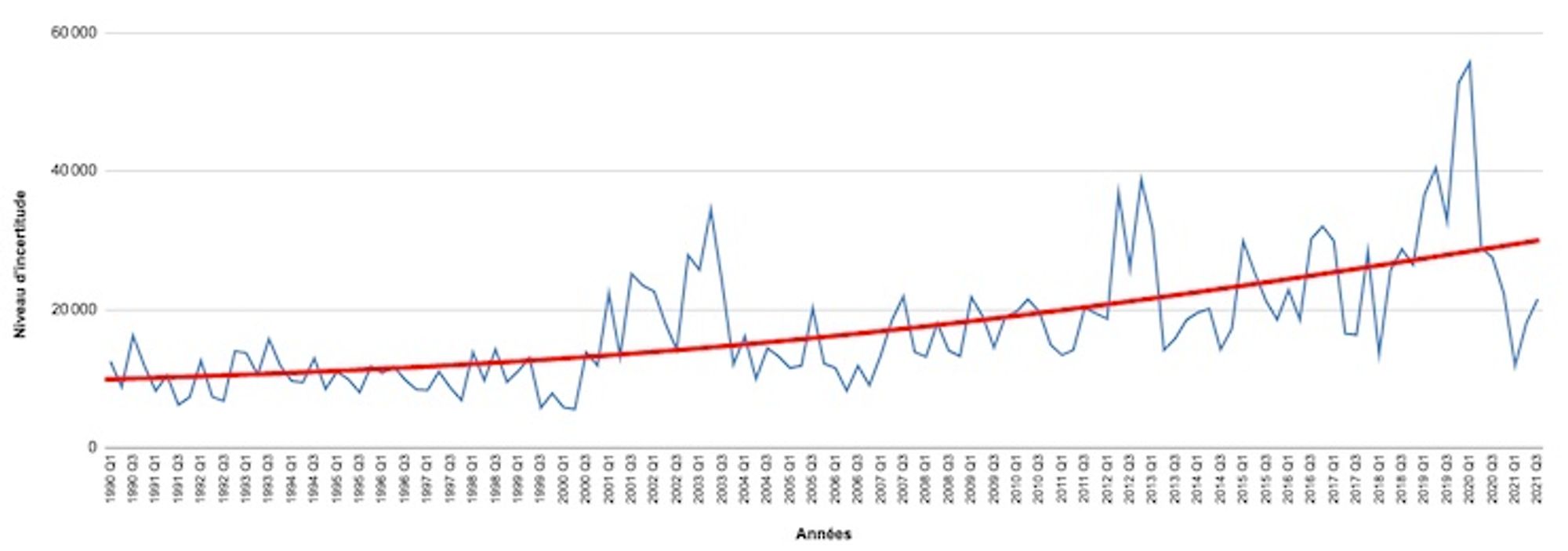

Si cette année a été moins traumatisante que 2020, la cinquième vague de contaminations que nous traversons nous rappelle que la crise sanitaire n’est pas passée. De plus, nous commençons à ressentir les effets de l’arrêt brutal de l’économie l’année dernière, notamment dans les délais d’acheminement des produits manufacturés ainsi que dans les pénuries de matières premières. Bref, tout ça pour dire que le niveau d’incertitude reste très élevé, comme nous le démontre le World Uncertainty Index. À ce sujet, je me suis amusé à lisser les variations de cet indice pour vous prouver que l’incertitude est réellement une constante du marché, en progression, et ce bien avant le coronavirus.

Qu’à cela ne tienne, ne nous laissons pas gagner par la morosité, car les entrepreneurs, innovateurs, spéculateurs et géants numériques ne sont pas au chômage partiel, loin de là ! Il en résulte un paysage numérique en forte évolution, ce qui motive la rédaction des prédictions qui vont suivre. Je précise que ces prédictions vous sont livrées en ordre aléatoire, et non classées selon leur potentiel de réalisation.

La frontière entre jeux vidéo et TV/ciné s’estompe

À mesure que la compétition gagne en intensité sur le créneau des offres OTT (Disney to Spend $33 Billion on Content in 2022), les géants de l’audiovisuel se lancent progressivement dans les jeux mobiles (HBO Enters Mobile Gaming Going Toe-to-Toe with Netflix with ‘Insecure: The Come Up Game’). Et pendant ce temps-là, les éditeurs de jeux vidéo octroient des licences pour développer des séries TV, à l’image de League of Legends Arcane (L’avenir de la série sur LoL s’écrit déjà sur Netflix). De même, Fortnite vient de faire peau neuve et offre une place de premier ordre à Spiderman (Fortnite: Chapter 3 is now live with new island, Spider-Man, and plenty more changes). Mais le signe qui me parait le plus intéressant est le lancement de la version jouable de la ville dans laquelle se déroule le quatrième épisode de The Matrix qui sort cette semaine au cinéma : le « jeu » n’est pas fantastique, mais il offre une expérience incroyablement réaliste et immersive (The Matrix Awakens didn’t blow my mind, but it convinced me next-gen gaming is nigh). Enfin, il y a l’officialisation du projet Star Wars Eclipse qui sera réalisé par Quantic Dream, un studio français spécialisé dans les jeux narratifs, qui devrait gommer encore plus la frontière entre cinéma et jeux vidéo.

Ma prédiction : Le retour des contenus transmédia pour pouvoir monétiser sur toujours plus d’écrans.

Montée en puissance des contenus synthétiques

Tous les types de contenu sont aujourd’hui impactés par les progrès réalisés en matière d’IA, aussi bien les contenus textuels avec les modèle générateurs de langage comme GPT-3 ou ses alternatives (OpenAI’s text-generating system GPT-3 is now spewing out 4.5 billion words a day, DeepMind says its new language model can beat others 25 times its size et GPT-3’s free alternative GPT-Neo is something to be excited about), que les modèles générateurs d’images photo-réalistes comme les portraits ou tableaux (People are hiring out their faces to become deepfake-style marketing clones et The Incredible Pixray Will Draw Whatever You Tell It To), que l’hypertrucage dans les vidéos (New Anthony Bourdain documentary deepfakes his voice, This AI makes Robert De Niro perform lines in flawless German). Tout ceci commence à prendre de l’ampleur, notamment le marché de l’art génératif (AI-Generated Art Scene Explodes as Hackers Create Groundbreaking New Tools) et les plateformes qui agrègent les vidéos truquées (The Biggest Deepfake Abuse Site Is Growing in Disturbing Ways).

Ma prédiction : Les acteurs / actrices ou célébrité(e)s commencent à vendre leur image ou voix sous forme de licence pour laisser les autres créer des contenus les mettant en scène.

Lancement de super apps financières en France

Les applications mobiles donnant accès à une galaxie de services ne sont pas un concept récent, elles existaient déjà il y a une vingtaine d’années à l’époque de l’iMode. Ceci étant dit, le modèle de Weixin en Chine ou de Paytm en Inde en font rêver plus d’un (L’avènement des super apps). Le problème est qu’il y a manifestement une différence entre les ambitions des éditeurs et les besoins des utilisateurs. Les pays occidentaux sont ainsi à considérer comme des marchés où les utilisateurs sont mûres, comprenez par là qu’ils savent trouver les services dont ils ont besoin. Ce qui n’est pas forcément le cas dans les pays en développement où les utilisateurs sont moins éduqués et ne bénéficient pas d’une grande culture informatique. De ce fait, le besoin d’une super app « généraliste » sur les marchés occidentaux est quasi inexistant. Ce qui explique pourquoi personne n’a réussi à imposer ce modèle, même si certains s’en rapprochent, notamment Snapchat (Rise of the Super App).

Si le marché n’est pas réceptif pour une super app généraliste, il y a en revanche de la place pour une voir plusieurs super apps centrées sur les services financiers. Et sur ce créneau là, nous avons de très sérieux prétendants : PayPal launches its ‘super app’ combining payments, savings, bill pay, crypto, shopping and more et Lydia grabs another $100 million for its European financial super app.

Ma prédiction : Lancement et échec de projets de super apps par des banques françaises proposant l’accès à un bouquet de services bancaires, marchands et financiers (dont l’achat / revente de cryptos).

Lancement de projets pilotes de monnaies numériques souveraines

Même si elles existent depuis près de 10 ans, les cryptomonnaies fascinent et séduisent toujours plus de monde : 16% of Americans say they have ever invested in, traded or used cryptocurrency. Pour compenser la forte volatilité des cryptomonnaies, la bataille s’est déplacée vers les stablecoins avec plusieurs cryptomonnaies adossées au dollar et même une première initiative européenne privée (Lancement du premier stablecoin européen d’envergure). Nous commençons également à avoir un peu de recul sur les différentes initiatives nationales qui se révèlent être de beaux succès (Nigeria’s Digital Currency ‘E-Naira’ Gains About Half a Million Users in 3 Weeks). Il n’en faut pas plus pour motiver les banques centrales à accélérer leurs projets pour pouvoir accompagner la disparition progressive de l’argent liquide comme au Brésil (Brazilian e-commerce will never be the same after PIX) et disposer d’un instrument de relance bien plus efficace comme au Togo (One of the world’s poorest countries found a better way to do stimulus).

Ma prédiction : Lancement en Europe (et en France) de projets pilotes de monnaies numériques souveraines (CBDC pour « Central Bank Digital Currency« ).

Généralisation d’offres groupées par abonnement

Le modèle de l’abonnement est actuellement le plus intéressant, car il apporte des revenus réguliers et des charges prévisibles. Ce modèle tend d’ailleurs à se généraliser chez les distributeurs traditionnels (Carrefour lance un service d’abonnement en ligne sur 400 produits) et ils le déclinent même en abonnement « premium » pour répliquer le principe de ce qui existe chez les grandes marketplaces (Amazon Prime, Asos…) afin d’augmenter la fidélité des clients et de tenir la concurrence à l’écart (Casino, Monoprix, Carrefour… Quel abonnement est le plus intéressant ?). De même, en 2021, nous avons été témoins du succès de l’offre par abonnement aux jeux vidéos dématérialisés de Microsoft (Xbox Game Pass), mais également du lancement de packs de services chez Apple et Google (Apple One et Pixel Pass) ainsi qu’une offre verticale chez Amazon dédiée à la santé (Amazon launches its $19.99 per month ‘Alexa Together’ elder care subscription for families). Petit à petit, tous les opérateurs marchands adoptent le modèle de l’abonnement, il ne reste plus qu’un dernier « bastion numérique » (Livres numériques : la lente mue de l’industrie de l’édition vers un modèle à la Netflix).

Ma prédiction : Lancement d’offres groupées multi-services et multi-supports dont potentiellement un abonnement chez Sony qui donnerait accès à l’ensemble de son catalogue (jeux vidéos, musique, séries et films).

Une recherche d’optimisation des coûts des services cloud

Avec la crise sanitaire et la généralisation forcée du télétravail, nous avons assisté à un basculement en marche forcée des outils professionnels vers le cloud (nombreuses applications de collaboration en ligne et plus spécifiquement Microsoft Teams). Dans un premier temps, ce basculement a été contraint, car les entreprises et organisations n’avaient pas le choix (The Cloud in 2021: Adoption Continues). Mais avec le recul, et la certitude que le travail hybride est là pour durer, les entreprises s’inquiètent légitimement de leur dépendance aux fournisseurs de solutions cloud et craignent surtout une explosion de la facture. De ce fait, elles vont commencer à déployer des stratégies pour limiter à la fois la dépendance et les coûts (Report: 95% of businesses will make multicloud a strategic priority in 2022).

Ma prédiction : Recherche d’optimisation des coûts en faisant jouer la concurrence grâce à la conteneurisation et aux nombreuses solutions d’optimisation classées dans la catégorie « CloudOps ». Ceci s’accompagnera de campagnes de sensibilisation des collaborateurs pour les inciter à moins solliciter les services (donc à réduire la facture).

Montée en puissance des plateformes d’expérience employé

Cette année, nous avons beaucoup parlé du phénomène de « Zoom fatigue », mais assez peu de celui de « MOOC fatigue ». Si tout le monde est d’accord pour dire que nous avons atteint le point de saturation des visioconférences et qu’il faut y remédier en repensant la façon de travailler et de se coordonner à distance, le besoin est moins palpable pour ce qui concerne la formation. Pourtant, avec la pandémie, de nombreuses entreprises ont profité du flottement lié aux périodes de confinement pour inciter les collaborateurs à monter en compétences, notamment numériques, via les plateformes de formation en ligne. Problème : l’expérience proposée est pauvre, suffisante pour des formations d’appoint, mais pas pour des parcours entiers. Il en résulte un logique phénomène de saturation et des interrogations chez les entreprises sur la meilleure façon de revoir la formation en ligne (8 ways to fight online learning fatigue).

Dans un monde idéal, il faudrait prendre le temps de cadrer et planifier la montée en compétences de chaque collaborateur, mais nous sommes dans un contexte post-COVID où les entreprises manquent de temps et de ressources tout en devant revoir les méthodes et outils de travail pour s’adapter aux évolutions rapides du marché. Plus que jamais, elles doivent lutter contre l’éparpillement des données / connaissances, fluidifier la circulation de l’information, faciliter la collaboration, stimuler l’autonomie des équipes et collaborateurs… (cf. Organizations Need a Dynamic Approach to Teaching People New Skills). Bref, autant de sujets qui nécessitent d’avoir une approche plus qualitative de la formation en ligne, pas simplement faire le pitre devant sa webcam (How ‘Miss Excel’ Launched A Six Figure Online Course Business On TikTok).

Ma prédiction : Après la mode des social intranet et social workplace, le retour des portails d’entreprise qui agrègent l’ensemble des canaux de communication, des communautés, des applications et des référentiels métiers.

Des influenceurs aux créateurs

Cela fait presque 15 ans que l’on parle des influenceurs, ces experts des médias sociaux qui en ont fait leur métier grâce à une monétisation de leur audience. Si sur le principe, personne n’y voit d’inconvénient (c’est un modèle économique hérité des médias traditionnels), les abus de ces dernières années ont de quoi rebuter les annonceurs (Inside the shady world of influencers promoting cryptocurrency et L’UFC-Que choisir porte plainte contre McDonald’s pour des « pratiques commerciales trompeuses » visant les enfants). Véritables hommes / femmes sandwichs, les influenceurs vont bientôt vendre des moments de leur vie à travers des NFT (figurez-vous que c’est possible grâce à des plateformes comme POAP).

Encore plus inquiétant : les pratiques d’influence se déclinent maintenant dans la politique et la géopolitique (Les « influenceurs politiques », un succès inattendu et China: The patriotic ‘ziganwu’ bloggers who attack the West). Dernièrement, la mode est aux « C-Suite influencers », à mi-chemin entre lobbyistes et cadres dirigeants (Le vrai visage de l’influence). Dans tout ce brouhaha, les marques sont bien en peine de trouver des relais humains plus authentiques et surtout plus talentueux pour leur offrir un supplément de visibilité. Voilà pourquoi elles se tournent vers de vrais créateurs de contenus (Move over Instagram: It’s the era of the independent creator).

Ma prédiction : Après la mise en place de règles publicitaires pour empêcher la monétisation de contenus complotistes / antivaxx et l’encadrement des pratiques de ciblage publicitaire pour les organisations politiques, les grandes plateformes sociales étendent leurs actions d’auto-régulation et gèlent voir bannissent les comptes d’influenceurs / arnaqueurs, laissant plus d’espace aux créateurs de contenus originaux.

Une régulation toujours plus forte des activités numériques

2021 a été l’année des condamnations pour les GAFA (French regulator fines Google €500 million for not negotiating with media groups, Italy fines Apple and Google for ‘aggressive’ data practices, Judge orders Apple to allow external payment options for App Store et Amazon Gets Record $888 Million EU Fine Over Data Violations). Ces décisions de justice s’accompagnent généralement d’amendes correspondant à des abus de position dominante ou à des entorses au RGPD. En 2022, les choses vont s’accélérer avec la mise en place de cadres réglementaires plus larges comme la future nouvelle directive ePrivacy ou les DMA / DSA (EU Digital Markets Act and Digital Services Act explained). La volonté affichée de l’UE est de revenir à un certain équilibre fiscal avec les GAFA, mais l’Union va également devoir s’atteler à des tâches bien plus urgentes : lutter contre la désinformation de masse et encadrer de façon plus ferme le marché des cryptomonnaies et des produits d’investissement décentralisés (ex : NFT, ETF…).

Ma prédiction : Renforcement des lois bancaires sur les cryptomonnaies et encadrement des algorithmes d’affichage des flux d’actualité sur les plateformes sociales.

Des amplitudes records dans les variations du cours des cryptomonnaies

Les cryptomonnaies sont hautement volatiles, ça, vous le saviez déjà. Elles attirent néanmoins de plus en plus de monde, notamment beaucoup de néophytes auxquels on a promis des gains rapides (principalement des « influenceurs » expatriés à Dubaï). Mais comme je l’ai déjà expliqué dans un précédent article, les gains des uns sont les pertes des autres (La finance décentralisée n’est pas une lubie, mais une nécessité). Dans la mesure où le marché est aujourd’hui fortement influencé par les gros porteurs (les « crypto whales » comme on dit dans le milieu), attendez-vous à des mouvements très violents dont seuls les initiés vont profiter, donc au détriment des nouveaux entrants.

Ma prédiction : De nombreuses boucles spéculatives qui poussent les autorités à enquêter et mettre la pression sur les gros porteurs (obligation de transparence dans les gains).

Lancement du vrai métavers de Facebook (Meta)

L’ouverture de Horizon Worlds est effective depuis quelques semaines aux États-Unis, elle ne va certainement pas tarder en Europe et dans le reste du monde. Problème : cela ne concerne que quelques dizaines de millions d’utilisateurs de masques Oculus. Comme j’ai déjà eu l’occasion de vous l’expliquer, Horizon Worlds n’est qu’une première étape vers le déploiement d’un environnement virtuel persistant accessible à travers différents terminaux (Meta est la seule société qui a la vision, l’ambition et les moyens de créer le premier métavers). Après le lancement de Horizon Worlds, la prochaine étape logique serait pour Meta d’ouvrir une autre application qui soit reliée à la première. Dans la mesure où les environnements virtuels sont compliqués à afficher sur un petit écran, la logique voudrait que cette seconde application se concentre sur les avatars et sur les discussions.

Ma prédiction : Lancement d’une application mobile reposant sur Facebook Avatars et Facebook Messenger, donc une version dégradée de Horizon Worlds, mais qui reposerait sur le graphe social de Facebook.

Les géants numériques se rachètent une image grâce à des projets d’envergure liés à l’environnement

Ces derniers temps, les GAFA ont mauvaise presse. Je ne saurais vous dire quelles sont les origines de ce mouvement de diabolisation (car c’est bien de cela dont il est question), mais les géants numériques font face à des mouvements de contestation inédits dans le secteur (Google and Amazon employees protest Project Nimbus cloud contract with Israeli government) qui visiblement sont à la limite de la légalité (Google Says Staff Have No Right to Protest Its Choice of Clients). Je ne sais pas comment tout ceci va évoluer, mais j’ai la certitude que les GAFA doivent impérativement redorer leur image pour rassurer les actionnaires et continuer à attirer les jeunes talents. Outre les différentes initiatives sur la diversité et les quelques actions caritatives qu’ils font déjà à travers leurs fondations, ils vont devoir faire preuve de bien plus d’ambition pour calmer le jeu. Et au passage, si ça peut aider à la préservation de notre environnement ça serait une bonne chose, non ?

Ma prédiction : Après Tesla, SpaceX et SolarCity, Elon Musk se lance dans une nouvelle aventure entrepreneuriale dédiée à l’environnement (au hasard : captation du CO2 dans l’atmosphère pour alimenter ses fusées) et entraine dans son sillage d’autres géants de la tech.

Le numérique devient un enjeu majeur de la campagne présidentielle (ou pas)

La campagne présidentielle est plus ou moins lancée. Plutôt moins que plus, car les différents candidats ne sont pas très loquaces sur leurs programmes, tout au plus quelques vagues promesses sur l’augmentation du pouvoir d’achat et les baisses de charges (comme pour les précédentes élections). Autant vous dire qu’entre la gestion de la dette et l’immigration, le numérique n’est pas du tout évoqué dans la campagne. Pourtant, les outils et supports numériques occupent une place toujours plus importante dans notre quotidien. Je suis d’ailleurs très surpris qu’avec les récentes amendes infligées aux GAFA les candidats ne sautent plus sur l’occasion pour promettre encore plus de régulation / taxation, ne serait-ce que pour donner un os à ronger aux électeurs. Tout ceci me fait dire qu’il y a potentiellement un créneau à prendre…

Ma prédiction : Après le Piratpartiet en suède ou le Piraten en Allemagne, lancement d’une formation politique dissidente sous forme d’une DAO.

Des IA « clés en main » toujours plus sophistiquées

Même si la ferveur médiatique autour de IA est retombée, les progrès en matière de machine learning sont constants, notamment grâce à des algorithmes toujours plus sophistiqués et de plus vastes jeux de données. Dans la mesure où les entreprises et organisations hésitent à recruter des data scientists (grosses incertitudes sur l’avenir), mais ont désespérément besoin d’optimiser leur fonctionnement (Capitalizing on the data economy). Il y a donc une forte appétence pour les modèles pré-entrainés, c’est à dire pour les offres clés-en-main proposées par les hyperscalers, les grands fournisseurs de solutions cloud (Amazon, Microsoft…). L’enjeu pour pouvoir proposer des modèles toujours plus affinés est de sécuriser les jeux de données (les « data sets »), ceci explique les montants astronomiques dépensés récemment dans le secteur de la santé : Microsoft is acquiring Nuance Communications for $19.7B et Oracle to buy medical records company Cerner in its biggest acquisition ever.

Ma prédiction : Une surenchère sur les jeux de données sectorielles (automobile, alimentaire…) pour établir de nouvelles rentes de situation (les modèles pré-entrainés sont les produits d’appel, tandis que les abonnements cloud sont les vaches à lait).

Hybridation des profils liés à la transformation digitale

Depuis le temps que je vous parle de transformation digitale, je pense vous avoir convaincu de l’importance qu’ont pris les supports et outils numériques dans notre quotidien personnel et professionnel. Ceci étant dit, si le principe de transition numérique est communément admis, l’adoption est toujours faible en entreprise où les sujets liés au numériques sont pris en charge par les quelques spécialistes ou prestataires disponibles. Il en résulte un rythme de transformation des organisations trop lent par rapport au rythme d’évolution du marché. D’où la nécessité de faire porter les projets de transformation par les équipes opérationnelles, les gens des métiers, plutôt que par des équipes de consultants externes. Pour se faire, il va falloir mettre en oeuvre des programmes de montée en compétences numériques, mais surtout redéfinir les fiches de poste pour y ancrer les compétences et responsabilités numériques.

Ma prédiction : Après les creative technologists et les marketing technologists, émergence de business technologists, collaborateurs capables de réconcilier de façon opérationnelle les contraintes métier et les opportunités offertes par les outils numériques.

Le no-code est le nouvel épouvantail des DSI

En lien direct avec le précédent point, impossible d’accélérer sa transformation digitale en s’appuyant sur des profils hybrides sans passer par des outils offrant un maximum d’autonomie (Le no-code pour s’adapter plus vite dans un environnement post-COVID). Je pense ne pas me tromper en écrivant que ces outils, s’ils se révèlent particulièrement pratiques pour contourner la feuille de route de la DSI et apporter de l’autonomie aux équipes métier, représentent potentiellement de grosses failles de confidentialité / sécurité (données internes) et augmentent la dépendance auprès de startups dont on ne connait pas bien la solidité (ex : Webflow, Bubble, Adalo, Airtable…), mais qui restent propriétaires du code source.

Ma prédiction = Des DSI mobilisées pour lutter contre la prolifération des solutions no-code afin d’éviter un morcellement du socle applicatif et de conserver un minimum de maitrise.

Ceci conclut ma série de prédictions. Je vous donne rendez-vous en fin d’année prochaine pour en faire le bilan.